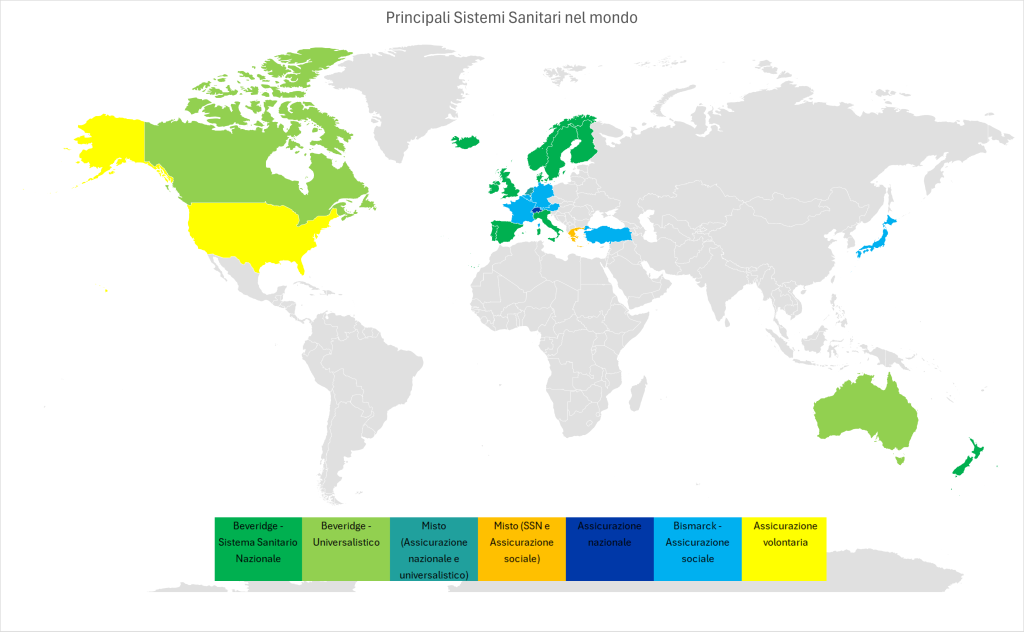

Per comprendere e muoversi all’interno delle diverse dinamiche che si instaurano in sanità è imprescindibile adottare la prospettiva propria di principi socio-culturali ed economico-organizzativi dei modelli di sistema sanitario di riferimento. Classicamente, i sistemi sanitari sono infatti catalogabili in base alla classificazione tripartita standard, in tre modelli: Beveridge, Bismarck e su base assicurativa.

Se durante un sabato di agosto, durante le mie ferie estive lungo la Riviera romagnola, sento un’improvviso dolore increscente all’addome che non mi permette di muovermi e i miei familiari prontamente decidono di accompagnarmi al pronto soccorso più vicino permettendo ai medici di diagnosticarmi un’appendicite e di curarmi di conseguenza, fruirò del Servizio Sanitario Nazionale (SSN) italiano senza dover aprire il portafoglio. Se malauguratamente la cosa succedesse a mia sorella durante il suo viaggio lungo la Route 66 negli States, prima di prenderla in carico al pronto soccorso più vicino dovrebbe passare attraverso la verifica del possesso dell’assicurazione sanitaria, e se ancora più malauguratamente si fosse dimenticata di attivarla, a fronte di un’emergenza (e di un’esperienza di dolore acuto) le verrebbero richiesti gli estremi della sua carta di credito per verificare la copertura delle spese per essere curata. Ecco, capire le logiche che sottostanno queste ipotesi estreme ed opposte di gestione, è necessario avere contezza del modello di sistema sanitario proprio del Paese in cui ci troviamo.

Argomenti

Il triangolo sanitario

I Sistemi Sanitari sono le strutture che emergono dalle interazioni tra gli utenti, i fornitori e gli assicuratori all’interno di quello che è definito come il “triangolo sanitario“. Diverse interazioni tra le parti definiscono modelli sanitari con caratteristiche tra loro diverse e che si adattano a tutte le possibili realtà pratiche:

- Gli utenti, cioè tutti i cittadini che avendo un bisogno sanitario cercano una prestazione, sia essa urgente o programmata.

- I fornitori (o providers), intesi come tutti i soggetti che erogano le prestazioni sanitarie, ad ogni livello: macro – le Regioni, meso – le strutture ospedaliere e gli ambulatori, micro – i medici, gli infermieri, e in generale tutte le professioni sanitarie.

- I mediatori, gli assicuratori e i terzi paganti come lo Stato – con o senza finalità di lucro, che interponendosi tra utenti e fornitori raccolgono e ridistribuiscono le risorse finanziarie da destinare al pagamento delle spese mediche di soggetti aderenti o affiliati.

Le dinamiche d’interazione tra le responsabilità del soggetto pagante e quelle del beneficiario della prestazione sanitaria, il numero e della natura dei soggetti assicuratori, la modalità con cui i pazienti contribuiscono alla spesa, la libertà di scelta della struttura erogatrice, la natura dei rapporti tra fornitori e finanziatori e il grado di intervento statale si ibridano tra loro nel definire le dinamiche con cui il triangolo sanitario si realizza nei diversi modelli di sistemi sanitari presenti in tutto il mondo.

I 3 Modelli classici: Beveridge, Bismarck e assicurazioni

I Sistemi Sanitari possono essere classificati in pubblici ed in privati grazie alla sottoscrizione di un’assicurazione, sociale o volontaria. Queste tre classi di modelli sanitari rispecchiano altrettanti substrati culturali riguardo alla gestione della salute.

- I Sistemi pubblici sono quelli dei paesi in cui, in virtù di un Welfare State e della concezione della sanità come bene pubblico e diritto di ogni individuo, è implementato un solo sistema di finanziamento gestito dallo Stato. Questo modello è tipicamente chiamato “Beveridge“, dal nome dell’economista liberale William Beveridge che nel secondo dopoguerra difese la visione secondo la quale la responsabilità di far fronte alla sanità sia propria dello Stato e grazie al quale nel 1948 nacque il primo Sistema Sanitario Nazionale (SSN) inglese. Nel prevedere l’intervento pubblico “dalla culla alla tomba” per tutti gli individui, ravvisava un mezzo per assicurare uno Stato di diritto. In questo modello è evidente la centralità della politica e del governo delle risorse che si esplica nella presenza di un terzo pagante, un soggetto pubblico che provvede al pagamento delle prestazioni che sono infatti erogate gratuitamente per i cittadini – ed in alcuni Paesi per tutti gli individui sul territorio, controllando e facendo di fatto fallire il mercato stesso con la conseguenza della creazione delle liste d’attesa. Il finanziamento in questi sistemi con un single payer è assicurato grazie al gettito fiscale.

Vengono classificati in questo insieme il Regno Unito, l’Italia, la Spagna, l’Irlanda, la Nuova Zelanda, il Portogallo, il Canada e l’Australia (anche se prevede la presenza di una mutua nazionale) ed i Paesi nordici come Norvegia, Svezia, Finlandia, Islanda e Danimarca.

I sistemi single payer possono avere due particolari relazioni tra erogatori delle prestazioni e finanziatori delle stesse. Ad esempio, in Canada, lo Stato finanzia le cure sanitarie che vengono poi erogate da organizzazioni esterne (sistema universalistico), mentre in Italia esiste un Sistema Sanitario Nazionale (SSN) che provvede ad erogare le cure oltre che a finanziarle.

In Canada così come in Australia, il Sistema Sanitario copre le cure primarie, la specialistica ambulatoriale e i ricoveri ospedalieri senza la previsione di alcuna compartecipazione, ma grazie alle sole risorse dal gettito fiscale. Il rimborso delle prestazioni non urgenti (ad esempio la fisioterapia, le cure di pazienti cronici, quelle oculistiche e dentistiche) è variabile e per questo molti cittadini sottoscrivono assicurazioni private integrative (anche tramite i datori di lavoro). Fondamentale è anche la specifica secondo la quale il personale delle strutture sanitarie non è dipendente dello Stato. I sanitari sono spesso liberi professionisti o dipendenti privati delle organizzazioni sanitarie.

Nel Regno Unito così come in Italia, il Sistema Sanitario Nazionale integra l’assistenza sanitaria e prevede che i provider coincidano con lo Stato che amministra le risorse finanziarie. In questo modello unitario, sanitari e strutture dipendono direttamente dallo Stato creando unitarietà ed uniformità nella filiera dei servizi (nel Regno Unito l’esternalizzazione rappresenta una quota residuale del supporto al SSN mentre in Italia questa è di circa 1/3 dei volumi). In virtù dell’importante intervento pubblico, viene meno la possibilità di libera scelta degli erogatori. Per ovviare questo possibile limite, i cittadini possono rivolgersi al privato, ma non possono venire meno al finanziamento generale tramite il gettito fiscale e al principio della redistribuzione (o risk pooling). - Fondati nella Germania del 1883 dal cancelliere Otto von Bismarck, i Sistemi di assicurazione sociale di malattia, detti anche “Bismarck“, si basano sul corporativismo ed in particolare sui principi di sussidiarietà e solidarietà delle mutue di ogni singolo settore economico. Lo Stato, in virtù di logiche di un sistema occupazionale, obbliga i lavoratori a versare una parte del proprio stipendio a una cassa di malattia che è un’organizzazione privata senza fini di lucro soggetta a rigida regolazione pubblica che supporta in caso di bisogno il lavoratore stesso e la sua famiglia. Il livello di rischio assicurato ed il conseguente premio pagato è uguale per tutti gli iscritti alla medesima cassa. Anche questo modello istituisce un fallimento di mercato che impedisce la riduzione dei costi e la presenza di liste d’attesa nonché l’assenza di copertura per i non lavoratori.

Insieme alla Germania, utilizzano un sistema basato su assicurazioni sociali anche Austria, Paesi Bassi, Svizzera, Liechtenstein, Cechia, Belgio, Lussemburgo ed Israele. Francia, Slovenia, Ungheria, Slovacchia, Giappone, mentre Turchia e Croazia hanno sistemi leggermente diversi, ma che si ispirano da vicino ai modelli Bismarck. La Francia, ad esempio, compre tramite delle mutue circa l’80% delle spese mediche ed il 20% è soggetto a compartecipazione, anche se per chi non può permettersi le cure esiste una forma di assicurazione base, come da modello Beveridge. - I sistemi che, non rientrano né nella previsione Beveridge né in quella Bismarck, si basano su assicurazioni volontarie. Espressione massima di libero mercato e liberalismo, il tipico sistema con assicurazioni private è quello americano. La caratteristica chiave di questo modello è la presenza dell’assicurazione volontaria con premi calcolati in base al rischio individuale.

In America le polizze possono essere sottoscritte individualmente o tramite il proprio datore di lavoro all’interno di un sistema employer-based che, grazie al community rating, permette nelle negoziazioni tra assicuratori e aziende (soprattutto quelle con più di 50 dipendenti che sono soggetti a delle penalità qualora non offrano ai propri dipendenti delle polizze) di avere prezzi agevolati.

Per l’ampia fetta di popolazione con difficoltà economiche ad accedere alle assicurazioni private, dal 2010 ha avviato l’introduzione della riforma Obama, nota anche come Obamacare o Affordable Care Act, che ha previsto la facilitazione l’accesso alle assicurazioni tramite un marketplace dedicato.

Altri Modelli di Sistema Sanitario

Mercato diretto

Quando viene meno la figura del mediatore si verifica invece il Mercato diretto in cui lo Stato ha solo un ruolo regolatore in merito alla qualità delle cure e alla verifica dei fornitori. In questo libero mercato i pazienti scelgono il proprio provider sulla base di reputazione e prezzi, usufruiscono e pagano solo per quello di cui hanno bisogno. Il paziente, pagando direttamente per le prestazioni, attuerà un circolo virtuoso in cui si rivolgerà ai sanitari solo in caso di reale percezione del bisogno, senza abusare dell’azzardo morale che deriverebbe dall’assenza di un pagamento diretto della prestazione.

Il Mercato diretto è presente ove le prestazioni non sono adeguatamente erogate dallo Stato o dalle assicurazioni. Le dinamiche tipiche di questo mercato fanno sì che ci sia una gestione personale del rischio di malattia, che porta a costi maggiori per i malati rispetto ai sani, con conseguenti difficoltà per chi non ha le risorse per far fronte ai propri bisogni.

Un tipico esempio di Mercato diretto è quello delle cure odontoiatriche in Italia.

Assicurazione volontaria

Tipica degli Stati Uniti, l’assicurazione volontaria prevede la presenza di operatori tra loro in competizione sulla base del prezzo di un premio assicurativo. Il premio può essere calcolato secondo un rischio individuale o secondo una redistribuzione del rischio.

- Premio secondo la classe di rischio, cioè secondo il rischio prevedibile del sottoscrittore. Un anziano, un fumatore o un paziente con fattori di rischio per lo sviluppo di patologie pagherà somme maggiori di chi è considerato meno a rischio.

- Premio secondo una redistribuzione del rischio all’interno di gruppi omogenei di patologia (group related) che permettono di compensare l’impatto economico delle spese di chi si ammala con quello di chi rimane sano.

La previsione di un’assicurazione dovrebbe assicurare a tutti i sottoscrittori, a fronte di cifre anche alte, di essere coperti sul lato delle spese mediche eccezionali e difficilmente affrontabili autonomamente. Ciononostante, è importante considerare la presenza di limitazioni come franchigie e massimali, presenza di compartecipazione alle spese, esclusione di alcune categorie di prestazioni per ragioni specifiche (come la rarità della patologia o il costo unitario). Si noti inoltre che la libertà di scelta del fornitore potrebbe essere limitata a seconda del pacchetto sottoscritto con l’assicurazione, che verosimilmente avrà creato una propria rete fidata di erogatori con cui farà politiche di cartello. Lo Stato, in questi casi, avrà il dovere di sorvegliare il mercato per evitare opportunismo degli agenti economici privati volti al guadagno.

I modelli basati sulle assicurazioni sanitarie sono, al contrario dei Modelli diretti, soggetti all’azzardo morale secondo il quale il sottoscrittore di polizza sarebbe più propenso a richiedere prestazioni sanitarie anche il cui margine di beneficio è marginale o addirittura inutile.

Assicurazione obbligatoria

Alcuni stati, come la Svizzera, obbligano tutti i residenti a sottoscrivere un’assicurazione nazionale obbligatoria. Ciò permette al governo di supportare con sussidi coloro che, per soglie di povertà riconosciute, non riescono a far fronte autonomamente ad una polizza. Tale imposizione permette anche che lo Stato imponga rigide regolamentazioni sul mercato delle assicurazioni – per le cure essenziali – come ad esempio l’obbligo dell’open enrolment (i sottoscrittori non possono essere selezionati in base alle loro caratteristiche individuali).

A causa della presenza di diversi operatori economici nel sistema, verosimilmente i cittadini saranno soggetti a disparità di trattamento per la sottoscrizione di polizze diverse. Per far fronte alle cure non essenziali le compagnie assicurative propongono poi ulteriori pacchetti, creando network con i fornitori di cure che vanno così a costituire le reti di managed care, il cui fine è volto all’ottimizzazione delle stesse prevenendo inefficienze nei percorsi di cura e di spesa come, ad esempio, il controllo della durata dei ricoveri o gli incentivi per i professionisti sanitari.

Programmi residuali: Medicare e Medicaid

Negli Stati Uniti, ad integrazione del Sistema maggioritario basato sull’assicurazione volontaria, sono presenti modelli pubblici finanziati con la fiscalità generale contro il rischio di malattia rivolti a delle categorie particolari di popolazione e che di fatto agiscono come un sistema universalistico tipo Beveridge. Esempio sono i programmi del Sistema Sanitario dei Veterani e per i bambini da famiglie non abbienti, e quelli istituiti a metà degli anni 70 grazie al governo Johnson di Medicare, per gli over 65 (previo compartecipazione) e Medicaid per la fetta di popolazione con disabilità o in povertà.

Questo tipo di programmi si differenzia da quelli universalistici nella misura in cui non è detto che chi beneficia dei sostegni sanitari abbia necessariamente contribuito a finanziarli.